Faut-il attendre une baisse des prix à Paris avant d'acheter sa résidence principale ?

Acheter maintenant ou attendre une baisse des prix à Paris ? C'est l'une des questions les plus fréquentes que se posent les acquéreurs parisiens. Dans un marché où une variation de quelques pourcents peut représenter plusieurs dizaines de milliers d'euros, l'hésitation est parfaitement compréhensible. Pourtant, lorsqu'il s'agit d'acheter sa résidence principale, la réponse est souvent moins évidente qu'il n'y paraît.

Rédigé le

4/2/2021

-

Mis à jour le

8/6/26

-

10

minutes de lecture

Rédacteur : PETER JØRGENSEN

Chasseur immobilier à Paris depuis 2010, fondateur de Peter Jorgensen Consulting et ancien professionnel de la finance chez Amundi. Expert en estimation immobilière, il a développé un outil d’analyse unique et maîtrise en profondeur le marché parisien et les attentes des acquéreurs.

Sommaire

Partager cet article

Vous recherchez un bien immobilier à Paris ?

Nous serons en mesure durant notre entretien de vous donner notre avis de chasseur immobilier sur la faisabilité de votre recherche et voir comment nous pouvons vous aider.

Dans la majorité des cas, attendre une baisse des prix à Paris pour acheter sa résidence principale est une erreur pour 3 raisons clés :

• Les coûts cachés effacent le gain : Loyers perdus pour les primo-accédants, hausse potentielle des taux ou du coût des travaux.

• L'effet ciseau pour les secundo-accédants : Votre bien actuel perd aussi de la valeur, limitant le gain réel au simple différentiel.

• La baisse des prix limitée : Le marché parisien ne s'effondre jamais en raison d'une offre historiquement réduite.

Pourquoi autant d'acheteurs attendent une baisse des prix avant de se lancer ?

Plusieurs raisons parfaitement légitimes peuvent pousser un acquéreur à attendre avant d'acheter sa résidence principale. Voici les quatre plus fréquentes.

L'espoir d'acheter mieux pour moins cher

C’est bien évidemment ce que tous les acheteurs ont en tête en priorité en prenant la décision d’attendre avant de se lancer. En effet, le niveau des prix à Paris est tel que la moindre variation peut représenter des sommes importantes.

Ainsi, une baisse de 5 % sur un appartement affiché à 800 000 euros représente une économie potentielle de 40 000 euros. Ce montant, loin d'être négligeable, peut permettre de réduire le montant de son emprunt, d’avoir un budget complémentaire pour des travaux ou encore d'accéder à un bien plus grand ou mieux situé.

Il y a alors de quoi s’interroger !

Attendre pour acheter : un réflexe issu de la consommation courante

Une autre raison moins consciente est d’ordre comportemental.

Dans de nombreux domaines, attendre avant d'acheter est souvent une stratégie gagnante financièrement. Lorsqu'une période de soldes approche, il paraît naturel de patienter pour payer moins cher. Le même raisonnement s'applique aux produits technologiques, dont les prix baissent régulièrement au fil du temps.

Il est donc parfaitement logique que certains acquéreurs appliquent ce réflexe au marché immobilier. Ils espèrent qu'en reportant leur projet de quelques mois, ils pourront acheter le même bien moins cher ou accéder à un logement plus grand pour le même budget.

Sur le papier, le raisonnement paraît difficilement contestable. Mais en réalité, le marché immobilier parisien ne fonctionne pas comme un marché de consommation courante.

La peur de regretter son achat

La troisième raison et non des moindres est cette peur de la précipitation et du regret de l’achat.

L'achat d'une résidence principale constitue, pour la plupart des ménages, l'un des engagements financiers les plus importants de leur vie.

La crainte n'est pas seulement de payer trop cher. Elle est surtout de découvrir quelques mois plus tard après l’acquisition que les prix ont baissé et que l'on aurait pu acheter un meilleur bien pour le même prix.

Cette peur d’aller trop vite est parfaitement compréhensible. Plus l'enjeu financier est important, plus la tentation est forte de vouloir attendre le moment idéal avant de se lancer.

Mais est-ce réellement une bonne stratégie ?

La difficulté à savoir qui croire sur l'évolution du marché

Les acquéreurs disposent aujourd'hui d'une multitude d'informations sur l'évolution du marché immobilier. Banques, notaires, économistes, réseaux d'agences ou médias spécialisés publient régulièrement leurs analyses et leurs prévisions. Le problème est que ces prévisions sont souvent contradictoires. Certains annoncent une poursuite de la baisse des prix, d'autres une stabilisation, tandis que certains anticipent déjà une reprise du marché.

Dans ce contexte, il devient difficile pour un acheteur de savoir quelle analyse privilégier. Cette incertitude alimente naturellement le doute et pousse de nombreux acquéreurs à reporter leur projet dans l'attente d'une meilleure visibilité. Cette réaction est parfaitement compréhensible.

Malheureusement, les prévisions immobilières souffleront toujours le chaud et le froid. À moins d'attendre que tous les experts soient enfin d'accord entre eux, il faudra bien, à un moment ou à un autre, prendre une décision malgré l'incertitude.

Ne passez pas à côté du bon logement par simple calcul

À Paris, la rareté structurelle de l'offre fait que le "bon moment" est avant tout celui où le "bon bien" se présente. Confiez-nous votre recherche pour identifier les opportunités hors marché avant qu'elles ne soient vendues.

Pourquoi le pari d'attendre une baisse des prix est plus risqué qu'il n'y paraît

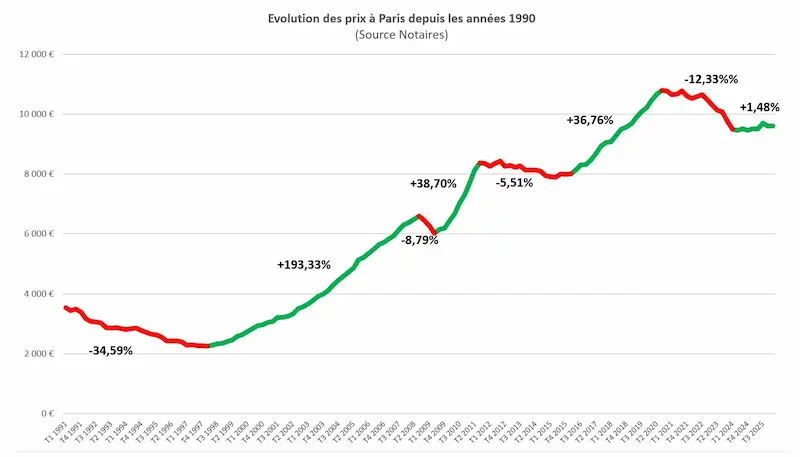

Les baisses de prix à Paris restent souvent limitées et prennent du temps

Excepté dans les années 90, les phases de baisse des prix à Paris ont toujours été plus faibles et plus courtes que les phases de hausse. Les phases de baisses ont été en moyenne de -8.9% alors que les phases de hausse ont été en moyenne de 67.6%.

Même les chocs économiques que nous avons vécu ces dernières années (Covid 19, krach financier en 2008, hausse de l’inflation, …), ont à peine fait plier cette tendance de fond.

Enfin, à aucun moment, les prix ne se sont véritablement effondrés à Paris. Paris n’a donc jamais réellement connu d’éclatement d’une bulle immobilière avec une très forte baisse des prix.

2 constats :

- Sur les 3 dernières baisses observées sur le marché parisien, la baisse moyenne a été d’environ -9% ce qui est particulièrement faible par rapport aux phases de hausses.

- Pour profiter de ces baisses, il a fallu attendre en moyenne 2,5 ans ce qui peut être relativement long si vous avez le projet d’acheter.

En résumé, si vous voulez profiter d’une baisse pour acheter à Paris, vous ne pourrez pas forcément compter sur une forte baisse et il vous faudra attendre longtemps pour en profiter.

Sur longue période, vous êtes quasi systématiquement gagnant à Paris

L’achat de votre habitation principale est très souvent réalisé dans un objectif long terme et non dans un objectif d’achat/vente comme il est parfois intéressant de le faire dans le cadre d’un investissement.

Même si ce calcul n’est pas forcément réaliste, car un jeune acquéreur restera nécessairement moins longtemps dans son premier logement pour des raisons de taille notamment pour des raisons familiales, il n’en reste pas moins que l’achat d’une résidence principale ne se fait pas pour une durée de 2 ans sauf exception (déménagement pour des raisons professionnelles, problèmes financiers, divorce…).

Partant de ce constat, nous avons calculé la croissance des prix sur 10 ans par période glissante à Paris. Il en ressort que depuis plus de 20 ans, l’acquéreur d’un bien immobilier à Paris gardant son bien 10 ans a toujours dégagé une plus-value par rapport à son prix d’achat. Même si ce gain a tendance à diminuer (autour de +20%), acheter une résidence principale restera donc dans la majorité des cas un placement rentable sur le long terme à Paris.

Dans l’histoire des prix de l’immobilier à Paris, la seule période pendant laquelle les prix ont baissé sur 10 ans était dans les années 90. À cette époque, les prix ont baissé pendant 10 ans environ. Notons toutefois que les taux avoisinaient les 12% ce qui n’est plus du tout le cas aujourd’hui.

Ainsi, à moins de faire le pari que les prix baisseront à Paris pendant 10 ans ou que votre projet soit de partir de Paris dans un délai restreint, il ne sert aujourd’hui à rien d’attendre que les prix baissent pour acheter votre résidence principale.

Pourquoi une forte baisse des prix à Paris est peu probable

Une offre de logements structurellement limitée

La première explication est simple : Paris est une ville où il est extrêmement difficile de construire de nouveaux logements. Contrairement à de nombreuses villes françaises qui peuvent s'étendre en périphérie ou développer de nouveaux quartiers, Paris dispose de très peu de réserves foncières. Le nombre de logements disponibles augmente donc lentement alors que la population et les besoins de logement restent importants. Cette rareté de l'offre contribue naturellement à soutenir les prix sur le long terme et limite le risque d'un effondrement brutal du marché.

Une majorité de vendeurs qui sont aussi acheteurs

Une autre particularité du marché parisien réside dans le profil de ses propriétaires. Une grande partie des vendeurs sont en réalité des secundo-accédants. Autrement dit, ils vendent un logement pour en acheter un autre. Or, lorsqu'un propriétaire estime que les prix vont baisser, il reporte souvent son projet d'achat. Mais dans ce cas, il reporte également la vente de son logement actuel. Résultat : le nombre de biens mis sur le marché n'augmente pas fortement, ce qui limite mécaniquement la pression à la baisse sur les prix. A ceci s’ajoute le profil psychologique des vendeurs très résistants à la baisse des prix amortissant la baisse des prix.

Une demande qui reste structurellement forte

Même si la demande a ralenti depuis la remontée des taux d'intérêt en 2022 qui étaient à l’époque de 1% sur 20 ans, elle demeure structurellement forte à Paris. La capitale continue d'attirer des profils d'acquéreurs très variés. Les jeunes actifs et les cadres voient souvent dans Paris un lieu privilégié pour développer leur carrière et souhaitent y acheter leur résidence principale. De nombreux seniors restent également attachés à Paris et même y reviennent en raison de la proximité des infrastructures médicales. À cette demande s'ajoute une clientèle internationale toujours présente. Paris demeure l'une des villes les plus attractives au monde et de nombreux acquéreurs étrangers souhaitent y posséder un pied-à-terre ou réaliser un investissement patrimonial. Enfin, dans un contexte d'incertitudes croissantes sur les retraites, la propriété immobilière reste perçue par beaucoup comme une forme de sécurité financière à long terme. L'achat d'un logement à Paris conserve ainsi une forte dimension patrimoniale. Bien entendu, cette demande peut ponctuellement ralentir sous l'effet d'une forte hausse des taux d'intérêt, de conditions d'accès au crédit plus restrictives ou d'un contexte économique et géopolitique défavorable. Mais historiquement, elle ne disparaît jamais réellement et continue de soutenir le marché immobilier parisien sur le long terme.

Un marché peu spéculatif

Enfin, le marché immobilier parisien est avant tout un marché de résidence principale. Or les marchés qui connaissent les plus fortes corrections sont souvent ceux où les investisseurs sont majoritaires. Lorsque les perspectives se dégradent, ces derniers peuvent être tentés de vendre rapidement afin de préserver leur rentabilité ou leurs plus-values, ce qui accélère la baisse des prix. À Paris, la majorité des acquéreurs achètent avant tout pour se loger. Ils sont donc généralement moins sensibles aux variations de court terme du marché et conservent leur bien plus longtemps. C'est notamment pour cette raison que Paris n'a jamais connu, jusqu'à présent, de véritable éclatement de bulle immobilière comparable à celui observé dans certains pays ou certaines villes fortement spéculatives. Cela ne signifie évidemment pas que les prix ne peuvent pas baisser. En revanche, l'histoire du marché parisien montre qu'il est généralement plus raisonnable d'anticiper des ajustements progressifs que des effondrements brutaux.

Comment être sûr que les prix vont réellement baisser ?

Pour que l'attente soit réellement profitable, encore faut-il que votre anticipation du marché soit juste. Autrement dit, il faut non seulement que les prix baissent, mais qu'ils baissent suffisamment pour compenser l'ensemble des coûts et des risques liés à l'attente.

Pour illustrer mes propos, je souhaite vous raconter une histoire très personnelle mais qui m’a marquée. Il s’agit d'une discussion que j'avais eue avec l'un de mes collègues économistes chez Amundi à l'époque où je souhaitais acheter mon premier appartement à Paris en 2002.

Lors de cette conversation, il m'expliquait avec beaucoup de conviction qu'au regard des perspectives économiques, de l'évolution des taux d'intérêt et de nombreux indicateurs macro-économiques, les prix de l'immobilier allaient inévitablement baisser à Paris. Il en était tellement persuadé qu'il venait de vendre sa résidence principale pour se mettre en location dans l'attente de cette baisse qu'il jugeait inéluctable.

Au même moment, ma femme et moi étions en recherche de notre premier appartement. Nous avons pourtant décidé de nous lancer. Non pas parce que nous pensions que les prix allaient monter, mais tout simplement parce que notre priorité n'était pas financière : nous voulions devenir propriétaires à Paris.

Nous avons donc acheté un appartement de 35 m² pour 75 000 €. Oui, vous avez bien lu. Les prix n'avaient pas encore connu l'envolée spectaculaire que nous avons observée par la suite.

Cinq ans plus tard, lorsque nous avons souhaité nous agrandir, nous avons revendu ce même appartement 150 000 €, soit une plus-value de 100 %.

Bien entendu, cet exemple ne prouve pas que les prix monteront toujours autant à Paris. Ce n'est pas le message que je souhaite faire passer. En revanche, il illustre parfaitement une réalité : même les professionnels les plus compétents peuvent se tromper lorsqu'ils tentent d'anticiper l'évolution du marché immobilier sur plusieurs années.

Si un économiste expérimenté peut se tromper, comment être certain que les prix baisseront suffisamment demain pour justifier de reporter son projet aujourd'hui ?

C'est précisément pour cette raison qu'il me semble dangereux de faire de l'évolution future des prix le principal critère de décision lorsqu'il s'agit d'acheter sa résidence principale.

Car au final, la réussite d'un projet immobilierdépend souvent davantage de la qualité du bien acheté, de sa capacité à répondre à vos besoins et de votre horizon de détention que de votre capacité à prévoir l'évolution du marché dans les années à venir.

Les coûts indirects d’une attente de baisse de prix

La plupart des acquéreurs qui choisissent d'attendre raisonnent uniquement sur le prix auquel ils pourraient acheter demain. Or, attendre n'est jamais gratuit. Pendant cette période, différents événements peuvent venir réduire, voire annuler, le gain espéré lié à une éventuelle baisse des prix.

Le paiement d’un loyer à perte quand on est primo-accédant

En attendant d'acheter, un primo accédant, sauf s’il bénéficie d’un logement gratuit ou vit chez ses parents, continue à payer un loyer tous les mois. Or, contrairement aux mensualités d'un crédit immobilier, ces sommes ne contribuent pas à la constitution de son patrimoine.

Prenons l'exemple d'un ménage qui verse 1 500 € de loyer par mois. En reportant son achat d'une année, il dépensera 18 000 € supplémentaires sans se constituer le moindre patrimoine immobilier.

Cette somme de 18 000 € représente autant d'apport personnel qu’il ne pourra pas injecter dans sa future acquisition. Or, un apport plus faible peut parfois conduire à des conditions de financement moins favorables et à un coût total du crédit plus élevé.

Ainsi, pour qu'une stratégie d'attente soit réellement gagnante, il ne suffit pas que les prix baissent. Encore faut-il que cette baisse soit suffisante pour compenser le coût du loyer versé pendant la période d'attente ainsi que les éventuelles conséquences sur le financement du projet.

Lorsque l'on met ces différents éléments en perspective, l'avantage financier attendu est souvent moins évident qu'il n'y paraît.

Le risque d'une remontée des taux d'intérêt

Lorsqu'un acquéreur décide d'attendre une baisse des prix, il raisonne souvent à budget constant en supposant que son pouvoir d'achat immobilier restera identique. Pourtant, cette hypothèse n'est pas toujours vérifiée. Le coût d'un projet immobilier dépend non seulement du prix du bien, mais également des conditions de financement. Or, les taux d'intérêt peuvent évoluer rapidement. Une remontée même modérée peut réduire significativement la capacité d'emprunt d'un ménage ou augmenter le montant de ses mensualités.

L'histoire récente du marché immobilier l'a d'ailleurs démontré. Entre 2022 et 2023, la hausse rapide des taux a provoqué une forte baisse du pouvoir d'achat immobilier des ménages, largement supérieure à la correction observée sur les prix dans de nombreuses villes.

Attendre une baisse des prix revient donc également à faire un pari sur l'évolution future des taux d'intérêt. Pour que cette stratégie soit réellement gagnante, il faut non seulement que les prix baissent, mais aussi que les conditions de financement demeurent favorables ou s'améliorent.

Le risque de supporter des charges de copropriété imprévues

Pour un secundo-accédant qui envisage de vendre son logement afin d'en acquérir un autre, attendre n'est pas non plus toujours sans conséquence.

Pendant la période d’attente, la copropriété peut être amenée à voter des travaux qui n'étaient pas prévus au moment où la décision de reporter le projet a été prise. Selon leur nature, ces dépenses peuvent représenter plusieurs milliers, voire plusieurs dizaines de milliers d'euros.

Prenons l'exemple d'une réfection complète de toiture. Même si ces travaux contribuent à préserver la qualité de l'immeuble et à valoriser un bien, leur coût peut être important.

Par ailleurs, tous les travaux n'ont pas le même impact sur la valeur d'un logement. L'installation d'un ascenseur ou la rénovation des parties communes sont généralement visibles et appréciées par les futurs acquéreurs et valorisent donc le bien. À l'inverse, certains travaux techniques comme justement une réfection de toiture, pourtant indispensable, est beaucoup moins perceptible pour l’acquéreur et valorise dans une moindre mesure le bien que vous vendrez.

Il n'est donc pas garanti que le supplément de valeur apporté au logement compense intégralement le montant des charges exceptionnelles supportées par le propriétaire.

En attendant pour vendre, un acquéreur peut ainsi se retrouver confronté à des dépenses imprévues qui viendront réduire, voire annuler, le gain qu'il espérait obtenir grâce à une éventuelle baisse des prix de son futur achat.

Le risque d’une hausse du coût des travaux

Lorsqu'un acquéreur envisage des travaux dans son futur achat, il raisonne souvent uniquement sur le prix du bien immobilier.

Pourtant, le coût global d'un projet dépend également du montant des travaux à réaliser.

Les dernières années ont montré à quel point les prix des matériaux pouvaient évoluer rapidement sous l'effet de l'inflation, des tensions sur les chaînes d'approvisionnement ou encore des crises internationales.

Ainsi, même si les prix immobiliers venaient à légèrement reculer, une hausse du coût des travaux pourrait réduire fortement, voire annuler, le gain espéré.

Là encore, attendre revient à faire un pari sur plusieurs variables simultanément : les prix de l'immobilier, mais aussi le coût de la rénovation et de l'aménagement du futur logement.

Les secundo-accédants sont exposés au double risque (achat/vente) ?

Lorsqu'un second accédant « personne qui achète un second logement » décide d'attendre une baisse des prix avant de changer de logement, il raisonne souvent sur le prix du bien qu'il souhaite acheter.

Pourtant, il oublie parfois que le marché immobilier fonctionne dans les deux sens.

Si les prix baissent, le bien qu'il convoite deviendra effectivement moins cher. Mais son propre logement perdra généralement de la valeur dans les mêmes proportions.

Le gain réel est donc souvent limité au différentiel entre le bien vendu et le bien acheté.

Mais ce n'est pas le seul risque.

Une baisse des prix s'accompagne généralement d'une diminution du nombre d'acquéreurs présents sur le marché. Dans ce contexte, vendre son logement peut devenir plus difficile et prendre davantage de temps que prévu.

Cette situation peut entraîner des conséquences importantes si vous avez recours à un prêt relais (Définition du prêt relais : avance financière sur le produit de la future vente du bien actuel). Plus la vente tarde, plus le coût de ce financement augmente et plus la pression financière devient forte.

Autrement dit, attendre une baisse des prix revient non seulement à faire un pari sur l'évolution du marché, mais également sur sa capacité à revendre son propre logement dans de bonnes conditions.

Cas N°1 : Attente d’un an pour une baisse de prix de 5% à Paris pour un secundo accédant

Prenons l'exemple de M. et Mme Dupont.

Ils sont propriétaires d'un appartement parisien estimé à 700 000 € et souhaitent acquérir un logement plus grand d'une valeur de 1 100 000 €.

Supposons maintenant qu'ils décident d'attendre un an dans l'espoir de profiter d'une baisse des prix de 5 %.

Le bien qu'ils souhaitent acheter ne vaut plus que 1 045 000 €, soit un gain de 55 000 €.

À première vue, attendre semble donc être une excellente idée.

Mais leur propre appartement a également perdu 5 % de sa valeur et ne vaut plus que 665 000 € soit une perte de 35 000€.

Le gain entre l’achat et la vente de leur appartement se réduit donc à 20 000€.

Concernant le coût de leur financement. En achetant immédiatement, leur besoin de financement aurait été de 400 000€ et en attendant 1 an, ce montant se serait réduit à 380 000€. Le gain sur le coût total de leur crédit à taux constant de 3% sur 20 ans aurait alors été de 6000€.

Vous allez me dire qu’au final, en attendant 1 an, ce couple aurait quand même gagné 26 000€.

Oui mais… Si les prix baissent, même si ce n’est pas systématique à Paris, les taux souvent remontent. Partons maintenant de l’hypothèse d’une hausse des taux de 3 à 4%. Le coût du crédit pour un financement hors assurance passe de 132 400€ à 172 600€ sur la durée soit une perte de 40 200€.

Au final, ce couple en attendant 1 an aura perdu financièrement 20 000€ sachant qu’une baisse de 5% sur un an à Paris peut être considéré comme une forte baisse et qu’entre 2022 et 2023, selon l'Observatoire Crédit Logement / CSA, les taux moyens des crédits immobiliers sont passés de moins de 1,5 % à plus de 4 % en l'espace de 18 mois seulement.

Acheter aujourd'hui

Attendre 1 an (Prix-5%)

Valeur du logement actuel

700 000 €

665 000 €

Prix du logement recherché

1 100 000 €

1 045 000 €

Écart à financer

400 000 €

380 000 €

Taux d'intérêt

3 %

4 %

Coût total des intérêts sur 20 ans

132 400 €

172 600 €

Gain lié à la baisse des prix

-

+ 20 000 €

Surcoût lié à la hausse des taux

-

- 40 200 €

Impact financier global

- 20 200 €

Cet exemple montre qu'une baisse des prix ne profite pas toujours autant qu'on l'imagine à un secundo-accédant. Certes, le bien qu'il souhaite acheter devient moins cher, mais son propre logement perd également de la valeur dans le même temps. Le gain réel est donc souvent bien plus faible que la baisse affichée par le marché.

Lorsque l'on ajoute à cela le risque d'une hausse des taux d'intérêt, l'avantage financier espéré peut rapidement disparaître. Pour un secundo-accédant, attendre une baisse des prix revient donc souvent à faire plusieurs paris simultanément, avec un bénéfice potentiel parfois limité au regard des risques pris.

La véritable question n'est donc pas de savoir si les prix vont baisser, mais si cette baisse sera suffisamment importante pour compenser l'ensemble des coûts et des risques liés à l'attente.

Cas N°2 : Une primo-accédante attend un an et espère aussi une baisse des prix à Paris de 5%

Prenons maintenant le cas de Mme Martin.

Elle est locataire d'un appartement pour lequel elle paie 1 000 € de loyer par mois. Elle souhaite acheter sa résidence principale afin d'améliorer son confort de vie tout en commençant à se constituer un patrimoine.

Le bien qui répond à ses attentes vaut aujourd'hui 400 000 €. Avec les frais de notaire, le coût total de son acquisition s'élève à environ 430 000 €.

Supposons maintenant qu'elle décide d'attendre un an dans l'espoir de profiter d'une baisse des prix de 5 %.

Un an plus tard, le bien convoité ne vaut plus que 380 000 €. Avec les frais de notaire, le coût global de l'opération passe alors à environ 408 500 €.

À première vue, attendre semble être une excellente décision puisque Mme Martin économise près de 21 500 € sur son acquisition.

Mais pendant cette année d'attente, elle aura également continué à payer son loyer.

À raison de 1 000 € par mois, ce coût représente déjà 12 000 €.

Le gain potentiel est alors ramené à seulement 9 500 €.

Et ce calcul suppose encore que les conditions de financement restent identiques.

Imaginons maintenant que les taux de crédit passent de 3 % à 4 % pendant cette même période.

Malgré un emprunt moins important, le coût total des intérêts augmente fortement. Sur 20 ans, cette hausse des taux représente environ 42 000 € de coût supplémentaire.

Acheter aujourd'hui

Attendre 1 an (Prix-5%)

Prix du bien

400 000 €

380 000 €

Frais de notaire estimés

30 000 €

28 500 €

Coût global d'acquisition

430 000 €

408 500 €

Gain total lié à la baisse des prix

-

+ 21 500 €

Loyer versé pendant l'année d'attente

-

- 12 000 €

Montant emprunté

430 000 €

408 500 €

Taux du crédit

3 %

4 %

Coût des intérêts sur 20 ans

≈ 144 000 €

≈ 186 000 €

Surcoût lié à la hausse des taux

-

- 42 000 €

Bilan financier après 1 an d'attente

- 32 500 €

La situation est différente pour un primo-accédant puisqu'il bénéficie pleinement d'une éventuelle baisse des prix. Toutefois, cette baisse ne doit pas être analysée isolément. Pendant la période d'attente, les loyers continuent d'être versés, le coût du crédit peut évoluer et les conditions de marché peuvent changer.

Autrement dit, même lorsqu'un primo-accédant anticipe correctement une baisse des prix, il n'est pas certain que cette stratégie lui soit réellement favorable au final. L'attente n'est donc pertinente que si la baisse obtenue est suffisante pour compenser l'ensemble des coûts supportés pendant cette période.

Nous venons de voir que les bénéfices financiers de l'attente sont souvent moins importants qu'on ne l'imagine.

Pourtant, cette démonstration repose encore sur une hypothèse : celle selon laquelle l'achat d'une résidence principale serait avant tout une décision financière.

Mais est-ce réellement le cas lorsque l'on choisit le logement dans lequel on envisage de vivre pendant plusieurs années ?

Pourquoi l'évolution future des prix ne devrait pas être le principal critère de décision

Une résidence principale répond avant tout à un besoin fondamental

La pyramide de Maslow, qui représente la hiérarchie des besoins humains, permet d'illustrer simplement la place de la résidence principale dans la construction d'un patrimoine. À sa base figurent les besoins essentiels, dont celui de se loger, tandis que les placements financiers ou les investissements plus spéculatifs occupent les niveaux supérieurs.

Cette représentation met en évidence deux réalités souvent oubliées :

• La résidence principale est généralement le premier investissement structurant d'une vie. Plus elle est acquise tôt, plus elle permet de construire sereinement son patrimoine.

• Au-delà de sa dimension financière, elle répond avant tout à un besoin fondamental : se loger dans de bonnes conditions.

Partant de ce constat, attendre trop longtemps pour acheter sa résidence principale alors que l'on en a les moyens peut retarder inutilement la construction de son patrimoine et la réalisation de futurs projets.

Une résidence principale est avant tout un projet de vie

Nous pourrions comparer cet achat de résidence principale au choix d’un emploi. Les équipes de l’entreprise, les missions qui vous seront confiées, l’éthique de l’entreprise, auront autant voire plus d’importance que votre salaire. Ces éléments sont d’autant plus vrais pour les jeunes générations.

De la même manière, l’achat d’une résidence principale répond également à des plaisirs qui vont au-delà de l’aspect financier. En effet, elle répondra à votre désir de vous sentir bien chez vous après une longue journée de travail, d’exprimer vos goûts avec sa décoration, de faire en sorte que votre famille et vos enfants s’y sentent bien pour y grandir dans les meilleures conditions. Compte tenu de ces éléments, votre motivation financière doit passer au second plan lorsque vous décidez d’acheter votre résidence principale.

Au lieu d’attendre une baisse de prix pour acheter votre résidence principale, interrogez-vous d’abord sur les raisons profondes pour lesquelles vous souhaitez acheter un nouveau bien au-delà du côté financier.

En conclusion, nous pourrions dire que l'important n'est pas de faire la meilleure affaire en attendant le bon moment mais de trouver le bon logement en l’achetant au juste prix du moment. Il y a fort à parier que dans quelques années, vous vous souviendrez davantage du bonheur d'avoir trouvé le bon appartement que des quelques milliers d'euros que vous auriez éventuellement pu économiser en attendant.

Les questions à se poser pour savoir si vous devez ou non attendre une baisse des prix

Question à se poser

Réponse A

Recommandation

Réponse B

Recommandation

Combien de temps avez-vous prévu de rester dans votre résidence principale ?

Moins de 5 ans

Attendez

5 à 10 ans ou plus

Achetez maintenant

Êtes-vous sûr que la baisse des prix compensera le montant des loyers payés pendant la période d'attente toutes choses étant égales par ailleurs ?

Oui

Attendez

Non

Achetez maintenant

Êtes-vous sûr que la baisse des prix compensera une éventuelle hausse des taux toutes choses étant égales par ailleurs ?

Oui

Attendez

Non

Achetez maintenant

Si vous envisagez des travaux, pensez-vous que la baisse des prix compensera une éventuelle hausse du coût des matériaux toutes choses étant égales par ailleurs ?

Oui

Attendez

Non

Achetez maintenant

Pensez-vous que les prix à Paris vont baisser de plus de 8 % sur un an ?

Oui

Réfléchissez bien

Non

Achetez maintenant

Êtes-vous prêt à attendre 2 à 5 ans pour profiter pleinement d'une éventuelle baisse des prix ?

Oui

Réfléchissez bien

Non

Achetez maintenant

Votre priorité est-elle de réaliser la meilleure affaire possible ?

Oui

Investissez

Non

Achetez maintenant

Votre logement actuel est-il suffisamment qualitatif pour être revendu rapidement en cas de baisse du marché ?

1. Les baisses de prix à Paris existent mais restent historiquement limitées.

2. Personne n'est capable de prévoir avec certitude l'évolution future des prix.

3. Attendre engendre souvent des coûts cachés (taux, loyer, matériaux, copropriété…).

4. Pour les secundo-accédants, le gain réel d'une baisse des prix est souvent beaucoup plus faible qu'imaginé.

5. Une résidence principale est avant tout un projet de vie.

Si malgré cette analyse vous hésitez encore entre attendre ou vous lancer dans votre projet d'acquisition, sachez que chaque situation est unique et mérite souvent une réflexion personnalisée.

En tant que chasseur immobilier à Paris depuis plus de quinze ans, nous accompagnons régulièrement des acquéreurs confrontés à ces mêmes interrogations et pouvons vous aider à évaluer objectivement les avantages et les risques liés à votre situation particulière.

N'hésitez pas à nous contacter au 06 33 36 45 95 ou à nous laisser un message via notre page contact. Nous serons ravis d'échanger avec vous sur votre projet et de vous aider à prendre la décision la plus adaptée à vos objectifs.

Questions complémentaires que vous pouvez vous poser

Pas toujours. Lorsque les prix baissent, le logement que vous souhaitez acheter perd généralement de la valeur, mais votre propre bien également. Le gain réel ne porte alors que sur l'écart entre les deux biens. Dans de nombreux cas, ce gain est beaucoup plus faible que ce que les propriétaires imaginent au départ.

La réflexion est différente pour les primo-accédants puisqu'ils n'ont pas de bien à vendre. Toutefois, le coût du loyer payé pendant la période d'attente, une éventuelle hausse des taux d'intérêt ou encore l'augmentation du coût des travaux peuvent réduire fortement l'intérêt financier d'un report du projet.

Le principal risque consiste à focaliser toute son attention sur l'évolution future des prix alors que de nombreux autres paramètres peuvent évoluer : taux d'intérêt, coût des travaux, situation familiale, offre disponible sur le marché ou encore conditions de financement. Attendre revient donc souvent à faire plusieurs paris simultanément.

Découvrez tous les facteurs qui font varier le prix d'un appartement à Paris : impacts arrondissements, surfaces, étages, travaux, style architectural...