Pourquoi les vendeurs parisiens baissent difficilement leurs prix

Malgré toutes les crises que nous venons de traverser (Covid, forte hausse des taux entre 2022 et 2024, situation politique et géopolitique instable, inflation), les vendeurs parisiens continuent de résister à la tentation de baisser fortement leur prix de vente. Mais pourquoi une telle résilience ? Voici notre analyse terrain en tant que chasseur immobilier à Paris.

Nous serons en mesure durant notre entretien de vous donner notre avis de chasseur immobilier sur la faisabilité de votre recherche et voir comment nous pouvons vous aider.

Les vendeurs parisiens ont surtout connu des marchés haussiers depuis 20 ans

La majorité des vendeurs sont peu contraints financièrement

L’offre de biens reste structurellement limitée à Paris

Les vendeurs préfèrent souvent attendre plutôt que vendre moins cher

La psychologie patrimoniale joue un rôle majeur dans la résistance des prix

Prix du marché et psychologie des vendeurs parisiens

À Paris, les vendeurs ont surtout connu des marchés haussiers

Le constat est sans appel. Lorsque les prix montent à Paris, ils montent vite et fort. Lorsque les conditions économiques sont mauvaises, les prix se stabilisent. Il faut un choc économique majeur pour que les prix baissent vraiment mais généralement cette baisse est de courte durée.

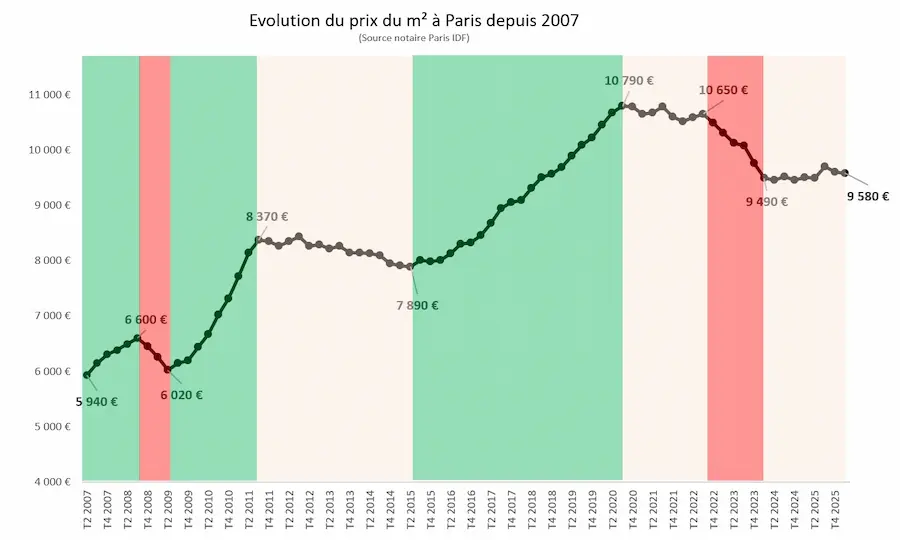

Voici un graphique qui montre clairement cet état de fait :

Cycles du marché immobilier parisien de 2007 à 2026 : phases haussières, baissières et de stabilité avec prix, variation et analyse éditoriale

Phase

Début

Fin

Prix déb.

Prix fin

Variation

Durée

Lecture éditoriale

↑ Hausse

T2 2007

T3 2008

5 940 €

6 600 €

+11,1 %

6 trim.

Montée rapide avant la crise financière

↓ Baisse

T3 2008

T2 2009

6 600 €

6 020 €

−8,8 %

3 trim.

Correction courte et limitée liée à la crise financière de 2008

↑ Hausse

T2 2009

T3 2011

6 020 €

8 370 €

+39 %

9 trim.

Rebond très puissant — reprise économique et valeur refuge de la pierre après la crise boursière

↓ Baisse

T3 2011

T2 2015

8 370 €

7 890 €

−5,7 %

15 trim.

Ajustement lent, sans rupture — période de dégradation économique

↑ Hausse

T2 2015

T3 2020

7 890 €

10 790 €

+36,8 %

21 trim.

Long cycle haussier — reprise économique et baisse du chômage

→ Stabilité

T3 2020

T3 2022

10 790 €

10 650 €

−1,3 %

8 trim.

Plateau haut, résistance des prix — choc du covid mais après une longue phase de hausse forte

↓ Baisse

T3 2022

T2 2024

10 650 €

9 490 €

−10,9 %

6 trim.

Baisse liée au choc de solvabilité — hausse des taux d'usure, notamment à Paris

→ Stabilité

T2 2024

Fév. 2026

9 490 €

9 580 €

+1 %

8 trim.

Stabilisation après la correction — baisse des taux et fin de l'inflation

Prix exprimés en €/m². Source : données de marché immobilier parisien compilées à des fins éditoriales.

Depuis le début des années 2000, le marché immobilier parisien a principalement été marqué par de longues phases de hausse des prix. Même lorsque des corrections sont apparues, elles ont généralement été plus courtes, moins profondes et rapidement absorbées par de nouveaux cycles haussiers.

La crise financière de 2008 avait certes provoqué un recul des prix, mais cette baisse était restée relativement brève avant que le marché ne reparte rapidement à la hausse. De la même manière, la phase observée entre 2011 et 2015 ressemble davantage à une période de stabilisation qu’à un véritable retournement durable du marché.

À l’inverse, les cycles haussiers ont souvent duré plusieurs années consécutives, avec des progressions importantes des prix immobiliers dans la capitale. Cette asymétrie entre la durée des hausses et celle des baisses a profondément marqué la mémoire collective du marché parisien.

Pour de nombreux propriétaires, l’idée que « l’immobilier parisien finit toujours par remonter » s’est progressivement imposée au fil du temps. J’entends même parfois des personnes dire : « Mais de toute manière, à Paris, les prix ne baissent jamais ! ». Cette perception influence encore fortement le comportement des vendeurs aujourd’hui.

Les vendeurs refusent d'accepter une baisse durable des prix

Les économistes comportementaux ont largement étudié la manière dont les individus réagissent face aux pertes patrimoniales. Les travaux deDaniel Kahneman et Amos Tversky sur l’aversion à la perte montrent notamment qu’une perte est psychologiquement ressentie beaucoup plus fortement qu’un gain équivalent.

Dans l’immobilier, ce mécanisme pousse souvent les propriétaires à refuser d’accepter rapidement une baisse de valeur de leur bien. Beaucoup préfèrent attendre, retirer temporairement leur appartement du marché ou repousser leur projet de vente plutôt que de vendre à un prix qu’ils jugent inférieur à leurs attentes.

Ce phénomène est renforcé par l’histoire même du marché immobilier parisien, présentée précédemment. Cette mémoire collective d’un marché historiquement haussier crée une forme d’inertie psychologique : beaucoup de propriétaires continuent d’anticiper un rebond futur plutôt qu’une baisse durable des prix.

Les spécialistes de la finance comportementale parlent également de « sous-réaction aux mauvaises nouvelles ». Lorsqu’une tendance positive dure depuis longtemps, les vendeurs mettent généralement du temps à intégrer l’idée qu’un changement de cycle plus profond puisse réellement s’installer.

C’est l’une des raisons pour lesquelles le marché immobilier parisien traverse parfois des phases de blocage : les acheteurs ajustent rapidement leur capacité d’achat lorsque les conditions de financement se dégradent, tandis que les vendeurs révisent beaucoup plus lentement leurs anticipations de prix.

Le marché parisien fonctionne différemment des autres marchés

Un marché parisien dominé par des vendeurs sans obligations

Contrairement à d’autres marchés plus dépendants du crédit ou des ventes forcées, Paris est largement dominé par des vendeurs disposant d’un patrimoine important et d’une forte capacité financière leur permettant d’attendre.

Les données des Notaires du Grand Paris montrent que trois vendeurs sur quatre sont soit cadres, soit retraités. Les retraités représentent à eux seuls près de 30 % des vendeurs parisiens et l’âge médian des vendeurs franciliens atteint 55 ans. Ces derniers n’ayant, dans la plupart des cas, plus de crédit à rembourser et disposant souvent d’un patrimoine conséquent, ils ne sont généralement pas dans l’obligation de vendre pour réaliser d’autres projets.

De la même manière, les cadres supérieurs exerçants leur activité à Paris gagnent en moyenne plus de 6 000 € nets par mois, contre environ 4 300 à 4 500 € dans beaucoup de grandes métropoles régionales. (Source Journal du Net) Ainsi, même si les prix de l’immobilier à Paris sont élevés, ces cadres disposent souvent de liquidités qui leur permettent plus facilement d’attendre de meilleures conditions de marché pour vendre.

Ce phénomène de richesse des vendeurs parisien est encore renforcée à Paris par les « maxi-propriétaires », qui détiennent cinq logements et plus et représentent 40 % des logements détenus par des particuliers dans la capitale (et 58 % de ceux mis en location). Ces derniers disposent donc d’un patrimoine suffisamment conséquent pour leur permettre d’attendre d’obtenir le meilleur prix lors de la vente de leur bien. En d’autres termes, ils n’ont pas la corde au cou !

Cette structure patrimoniale explique en grande partie pourquoi les ajustements de prix sont souvent plus lents à Paris que dans des marchés davantage dominés par les ventes contraintes.

Une offre limitée réduisant la pression sur les vendeurs

Pour que la pression sur les vendeurs augmente et les incite à faire baisser leurs prix, il faudrait que l’offre augmente fortement et rende leurs biens plus difficiles à vendre. Mais la réalité est que l’offre reste globalement stable, quelles que soient les conditions de marché à Paris.

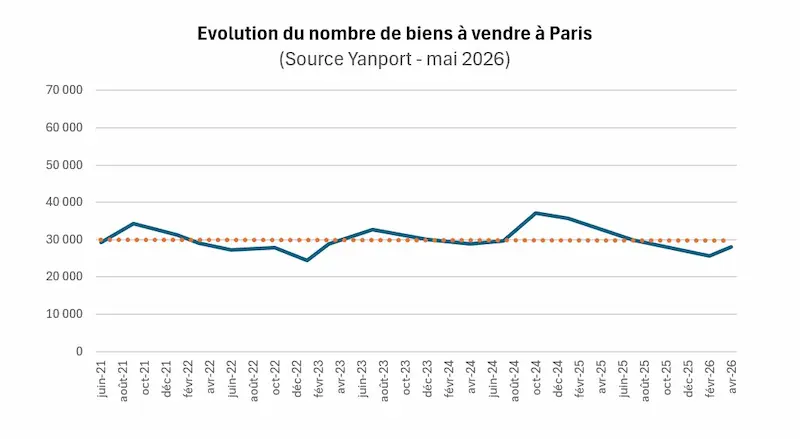

Voici un graphique issu des données Yanport sur le nombre de biens en vente à Paris :

Ce graphique montre que l’offre de biens à Paris est relativement stable autour de 30 000 biens à la vente en moyenne. Les variations visibles sont essentiellement saisonnières. L’offre augmente notamment à la rentrée de septembre, après la mise en pause estivale des biens non vendus et leur remise sur le marché à la rentrée. Un autre redémarrage saisonnier intervient également au printemps, période plus propice à la commercialisation des biens.

Mais cette volatilité de façade ne traduit en rien une véritable fluctuation structurelle de l’offre. Celle-ci reste globalement stable à Paris, autour de 30 000 biens en moyenne.

Les principales raisons de cette stabilité de l’offre sont les suivantes :

Un foncier structurellement limité

Le faible nombre de nouvelles constructions, voire de possibilités d’élévation

La faible rotation des habitants en matière de location ou de transaction

Bilan : les vendeurs ne sont pas exposés à une concurrence féroce qui pourrait les inciter à baisser leurs prix pour sortir leur épingle du jeu.

La demande dicte le comportement des vendeurs parisiens

En revanche, ce qui fluctue principalement à Paris est la demande. Même si nous ne disposons pas d’indicateurs officiels sur son évolution, nous ressentons clairement cette tension au regard de l’augmentation ou de la baisse des chasses immobilières qui nous sont confiées au sein de notre cabinet de chasseur immobilier à Paris. Notre constat est sans appel : le comportement des vendeurs sur leur prix est directement corrélé au nombre de visites de leur bien et donc au niveau de la demande. Toutefois, leur temps de réaction est souvent long avant de comprendre que leur prix est trop élevé et qu’il serait préférable de le baisser.

C’est sur ce type de biens que nous réalisons de bonnes affaires, comme nous l’expliquons dans notre article sur les appartements grillés du marché parisien. Mais en attendant, la pression exercée sur les vendeurs reste le plus souvent limitée et leur réaction demeure lente.

Conclusion : Les vendeurs parisiens préfèrent attendre que céder

Comme nous venons de le démontrer, beaucoup de Parisiens n’ont ni pression financière, ni contrainte de temps. Ils sont persuadés qu’en attendant, ils pourront vendre plus cher et ne sont pas réellement sous pression face à une offre peu abondante.

Dans ces conditions, soit ils vendent à un prix élevé, soit ils attendent en se disant qu’ils pourront vendre leur bien plus cher plus tard. La solution consiste alors à choisir l’une des quatre stratégies suivantes :

Retirer le bien du marché pour le remettre en vente plus tard

Conserver le bien et le mettre en location en attendant de meilleures conditions de marché

Laisser le bien en vente à un prix élevé sans le baisser, en espérant qu’un acheteur peu averti l’achète

Consentir une baisse de prix, mais souvent limitée

Au final, trois stratégies sur quatre consistent donc à ne pas baisser réellement le prix de vente.

Achetez à Paris sans subir la résistance des vendeurs

Connaître la psychologie des vendeurs parisiens ne suffit pas : encore faut-il savoir s'en servir au bon moment, avec les bons arguments. Notre rôle de chasseur immobilier est justement de négocier à votre place, avec une connaissance fine du marché et du profil de chaque vendeur.

La dimension affective de la vente d’un appartement parisien

Ce phénomène n’est d’ailleurs pas propre aux appartements parisiens. Un bien immobilier est généralement une prolongation de la personnalité de son propriétaire. Il est souvent le résultat d’un objectif de vie et associé à une étape importante de l’existence. La dimension affective d’un bien immobilier est donc très forte et influence fortement son prix de vente.

En effet, le prix constitue aussi un moyen indirect de compenser la perte d’un bien que l’on aime et que l’on va céder, le plus souvent, à un inconnu. Plus l’attachement émotionnel est fort, plus il devient difficile pour le vendeur d’accepter une baisse de prix importante.

Comme la plupart des acquéreurs à Paris sont des secundo-accédants et achètent principalement leur résidence principale, il leur est souvent difficile de quitter un bien qu’ils aiment et qui leur a apporté du bonheur.

À titre d’exemple, lors d’une de nos chasses immobilières, nous avons accompagné un couple ayant pour projet de s’agrandir. Nous leur avons trouvé un appartement avec une chambre supplémentaire pour leur futur enfant et répondant parfaitement à leurs attentes. Quelques années plus tard, après la naissance de leur enfant, ils ont souhaité vendre ce bien pour acheter une maison en banlieue.

La propriétaire était tellement attachée à son appartement que, bien qu’elle ait déjà trouvé sa nouvelle maison, les larmes lui sont montées aux yeux lors de la signature de la vente chez le notaire.

Ce type de situation est également très fréquent lors des successions. Il nous arrive régulièrement d’accompagner des acquéreurs achetant un appartement dans lequel plusieurs générations d’une même famille ont vécu. Dans ces cas, accepter une baisse de prix peut être particulièrement difficile, d’autant plus que le produit de la vente représente souvent davantage un bonus patrimonial qu’un besoin financier immédiat.

Les erreurs d’estimations participent à la résistance des vendeurs

Comme tout le monde le sait, la concurrence entre les agents immobiliers à Paris est très forte. Obtenir un mandat de vente est donc devenu particulièrement compliqué. Il est ainsi fréquent que les vendeurs mettent plusieurs agences en concurrence avant de confier leur bien.

Mais le comportement des vendeurs pousse souvent les agents à gonfler le prix de vente du bien pour remporter le mandat. Force est de constater que les agents immobiliers les plus sérieux ne proposent pas systématiquement les estimations les plus élevées. Bien souvent, leur estimation se situe même dans la fourchette basse des attentes des vendeurs, alors qu’elle correspond pourtant davantage à la réalité du marché.

Malheureusement, beaucoup de vendeurs sont persuadés que le prix de l’estimation correspond au prix auquel le bien sera effectivement vendu, ce qui constitue une erreur fréquente. Ils confient alors leur mandat à l’agent ayant proposé le prix le plus élevé, même lorsque celui-ci surestime clairement la valeur du bien.

Ce comportement, parfois déconnecté de la réalité du marché, place les agents immobiliers dans une situation délicate : dire la vérité ou dire ce que le vendeur souhaite entendre. Mais pour obtenir des mandats et faire vivre leur activité, la seconde option est souvent privilégiée.

Les vendeurs finissent alors par considérer le prix affiché comme une référence de valeur incontestable. Dans ces conditions, il devient psychologiquement très difficile pour eux d’accepter une baisse de prix après le début de la commercialisation.

Ce type de situation est particulièrement visible dans un marché concurrentiel comme celui de Paris. Il n’est pas rare, lors de nos recherches immobilières, de visiter des biens largement survalorisés.

À titre d’exemple, nous avons visité un appartement dans le 5ᵉ arrondissement affiché initialement à 1 840 000 €. De notre côté, nous l’avions estimé à 1 530 000 € HAI. Ce bien est resté plus d’un an sur le marché. Les vendeurs ont bien consenti plusieurs baisses de prix successives, mais celles-ci restaient tellement éloignées du prix réel du marché que le bien ne se vendait toujours pas.

La résistance à la baisse varie selon le type de bien

Il est toujours plus facile pour un vendeur de baisser son prix à partir du moment où il a conscience des défauts de son bien. En revanche, lorsqu’il s’agit d’un appartement de bonne qualité ou d’un bien dans lequel le vendeur a réalisé d’importants travaux, il devient souvent beaucoup plus difficile pour celui-ci d’accepter une baisse de prix, partant du principe que son appartement est « le plus beau du monde ».

Ce type de vendeur, ayant un attachement particulièrement fort à son bien, n’est pas rare à Paris. Ces vendeurs se trouvent alors dans des conditions psychologiques peu propices à une baisse de prix.

Revente à perte : le frein psychologique majeur

Le consentement à une baisse de prix est d’autant plus difficile lorsque le vendeur se retrouve potentiellement en perte financière en cas de revente à un prix trop faible, même si celui-ci reste cohérent avec le marché.

C’est un cas typique que nous rencontrons actuellement lors de nos chasses immobilières. En effet, les personnes ayant acheté leur bien en 2021 ou 2022, au moment où les prix étaient les plus élevés, revendent aujourd’hui dans un marché ayant baissé de plus de 10 % sur la période. En ajoutant les frais de notaire, ces vendeurs sont alors mathématiquement perdants.

Dans ce contexte, ils sont nettement moins enclins à baisser leur prix de vente, et ces situations sont aujourd’hui nombreuses à Paris. À l’inverse, les vendeurs ayant acheté leur bien en 2015 sont généralement beaucoup plus ouverts à la négociation, car ils restent globalement gagnants financièrement lors de leur revente.

Quelles conséquences pour les acheteurs parisiens ?

Face à ce comportement des vendeurs, la négociation des biens à Paris devient un exercice particulièrement complexe pour les acheteurs, et ce pour plusieurs raisons.

Certains biens nécessitent effectivement d’être fortement négociés. Mais cela suppose d’aborder le vendeur avec beaucoup de tact afin de ne pas le braquer. Dans le cadre de nos chasses immobilières, nous cherchons ainsi à expliquer avec la plus grande objectivité possible, chiffres et données à l’appui, les raisons qui nous poussent à formuler une offre basse pour nos clients acquéreurs.

Notre objectif n’est pas de pousser le vendeur à vendre « à la casse », mais plutôt de lui montrer qu’il a tout intérêt à vendre à notre client, car il risque de ne pas obtenir un meilleur prix dans le futur.

Mais les acquéreurs ne doivent pas non plus partir du principe que tous les vendeurs survalorisent leur bien, car ce n’est pas le cas. Lorsqu’un bien est correctement valorisé et que le vendeur refuse de baisser son prix, cela signifie parfois qu’il doit simplement être acheté au prix.

Le risque pour les vendeurs d'un prix de vente trop élevé

Le principal risque est finalement de vendre le bien à un prix inférieur à celui auquel il aurait pu être vendu en acceptant une légère négociation dès le départ.

Les acquéreurs sont aujourd’hui de plus en plus informés sur les prix de vente et acceptent de moins en moins d’acheter des biens survalorisés. Ce constat vaut aussi bien pour les petits appartements que pour les biens à plusieurs millions d’euros.

Le prix de départ constitue donc la pierre angulaire de la vente d’un bien. Mieux vaut parfois accepter une légère baisse de prix plutôt que de ne pas vendre ou de finir par vendre en dessous du prix réel du marché.

Dans beaucoup de cas, le vendeur perdra finalement moins d’argent en ajustant rapidement son prix qu’en essayant pendant plusieurs mois de vendre trop cher un bien qui ne trouve pas preneur.

Conclusion : Un marché parisien avant tout patrimonial et psychologique

Le marché immobilier parisien ne fonctionne pas comme la plupart des autres marchés immobiliers.La faible pression financière pesant sur de nombreux vendeurs, la rareté structurelle de l’offre, la mémoire collective de longues phases de hausse et la forte dimension affective attachée aux biens immobiliers expliquent en grande partie pourquoi les ajustements de prix restent souvent lents et limités dans le temps.

À Paris, beaucoup de propriétaires ne raisonnent pas uniquement en termes économiques ou financiers. Leur appartement représente souvent bien plus qu’un simple actif : il s’agit d’un patrimoine construit sur plusieurs années, parfois transmis au sein d’une famille, associé à une histoire personnelle et à un sentiment de sécurité. Dans ces conditions, accepter une baisse de prix importante revient parfois, psychologiquement, à accepter une perte patrimoniale ou symbolique difficile à intégrer.

Cette spécificité explique pourquoi le marché parisien traverse régulièrement des phases de blocage plutôt que des phases d’effondrement brutal. Lorsque la demande ralentit, les vendeurs préfèrent souvent attendre, louer leur bien, retirer temporairement leur appartement du marché ou maintenir un prix élevé dans l’espoir d’un futur rebond. Cette inertie contribue à ralentir les corrections et renforce la résistance globale des prix dans la capitale.

Pour les acheteurs, cette réalité impose une analyse extrêmement fine du marché. Tous les biens ne sont pas surévalués et toutes les négociations ne sont pas pertinentes. Certains vendeurs finiront par ajuster leur prix, tandis que d’autres continueront à privilégier l’attente. La difficulté consiste alors à distinguer les biens réellement survalorisés des appartements dont le prix reste cohérent avec la rareté et la qualité du marché parisien.

Plus que jamais, comprendre la psychologie des vendeurs devient donc une composante essentielle de toute stratégie d’achat immobilier à Paris.

Oui, la négociation reste possible à Paris, mais elle est structurellement limitée. Le profil des vendeurs parisiens, majoritairement des propriétaires sans urgence financière, souvent retraités ou détenteurs de patrimoine multigénérationnel, leur permet d'attendre l'acheteur au bon prix plutôt que de céder. En pratique, la marge de négociation se situe entre 3 % et 7 % sur les biens présentant des défauts, et proche de zéro sur les biens sans défauts dans les arrondissements prisés. Faire appel à un chasseur immobilier permet d'identifier les vendeurs réellement ouverts à la négociation et d'éviter de perdre du temps sur des biens surévalués.

Le délai de vente à Paris varie fortement selon la qualité du produit et selon la cohérence de son prix de présentation. Un appartement affiché au juste prix et répondant à la majorité des attentes des acquéreurs (bien placé, calme, étage élevé avec ascenseur, espace extérieur, ensoleillé, ...) peut se vendre en quelques heures. Pour un appartement correctement valorisé, sans défaut majeur, mais sans caractère exceptionnel, celui-ci se vend en moyenne entre 15 jours et près de 2 mois. Pour les appartements plus difficiles à vendre en raison de leur emplacement, très souvent d'une erreur d'estimation ou d'un défaut majeur, la durée de commercialisation peut alors durer plusieurs mois. Ce phénomène, bien connu des chasseurs immobiliers parisiens, illustre précisément pourquoi les vendeurs qui refusent de baisser leur prix finissent souvent par vendre moins cher que s'ils avaient affiché le juste prix dès le départ.

Plusieurs signaux permettent d'identifier un vendeur ouvert à la négociation. Un bien présent sur le marché dont le prix a baissé à de plusieurs reprises depuis sa mise en vente. Un vendeur en situation de contrainte (divorce, mutation professionnelle ou besoin de financer un autre achat rapidement) sera structurellement plus ouvert à une offre inférieure au prix demandé. Enfin, la durée de commercialisation d'un bien est un des indicateurs qui permet d'évaluer l'état psychologique d'un vendeur qui souhaite baisser son prix. C'est précisément ce type d'analyse que réalise un chasseur immobilier avant de soumettre une offre pour son client acquéreur.